由银行承诺到期付款的汇票称为银行承兑汇票;由实力雄厚,信誉卓著的企业承诺到期付款的汇票称为商业承兑汇票。由于市场经济所必需的信用体系在我国尚未完全建立,商业承兑汇票使用范围并不广泛,我们经济生活中大量使用的是银行承兑汇票。

特点

一、信用好,承兑性强。银行承兑汇票经银行承兑到期无条件付款。就把企业之间的商业信用转化为银行信用。对企业来说,收到银行承兑汇票,就如同收到了现金。

二、流通性强,灵活性高。银行承兑汇票可以背书转让,也可以申请贴现,不会占压企业的资金。

三、节约资金成本。对于实力较强,银行比较信得过的企业,只需交纳规定的保证金,就能申请开立银行承兑汇票,用以进行正常的购销业务,待付款日期临近时再将资金交付给银行。由于银行承兑汇票具有上述优点,因而受到企业的欢迎。然而,伪造银行承兑汇票等犯罪行为呈现上升势头,有些企业深受其害。

银行承兑汇票是指在承兑银行开立存款账户,资信状况良好的法人组织签发,并由开户银行承诺到期付款的一种票据。它是企业间相互结算的重要形式之一。

银行承兑汇票的签发与兑付,大体包括如下步骤:

1、签订交易合同

交易双方经过协商,签定商品交易合同,并在合同中注明采用银行承兑汇票进行结算。作为销货方,如果对方的商业信用不佳,或者对对方的信用状况不甚了解或信心不足,使用银行承兑汇票较为稳妥。因为银行承兑汇票由银行承兑,由银行信用作为保证,因而能保证及时地收回货款。

2、签发汇票

付款方按照双方签订的合同的规定,签发银行承兑汇票。银行承兑汇票一式三联,联为卡片,由承兑银行支付票款时作付出传票;第二联由收款人开户行向承兑银行收取票款时作联行往来账付出传票;第三联为存根联,由签发单位编制有关凭证。

备注:付款单位出纳员在填制银行承兑汇票时,应当逐项填写银行承兑汇票中签发日期,收款人和承兑申请人(即付款单位)的单位全称、账号、开户银行,汇票金额大、小写,汇票到期日等内容,并在银行承兑汇票的联、第二联、第三联的“汇票签发人盖章”处加盖预留银行印签及负责人和经办人印章。

3、汇票承兑

付款单位出纳员在填制完银行承兑汇票后,应将汇票的有关内容与交易合同进行核对,核对无误后填制“银行承兑协议”及银行承兑汇票清单,并在“承兑申请人”处盖单位公章。银行承兑协议一般为一式三联,银行信贷部门一联,银行会计部门一联,付款单位一联,其内容主要是汇票的基本内容,汇票经银行承兑后承兑申请人应遵守的基本条款等。待银行审核完毕之后,在银行承兑协议上加盖银行公章或合同章,在银行承兑汇票上加盖汇票专用章,并至少加盖一个经办人私章。

4、支付手续费

按照“银行承兑协议”的规定,付款单位办理承兑手续应向承兑银行支付手续费,由开户银行从付款单位存款户中扣收。按照现行规定,银行承兑手续费按银行承兑汇票的票面金额的万分之五计收,每笔手续费不足10元的,按10元计收。

纸质银行承兑汇票的承兑期限长不超过6个月,电子银行承兑汇票的承兑期限长不超过1年。承兑申请人在银行承兑汇票到期未付款的,按规定计收逾期罚息。

承兑汇票包买

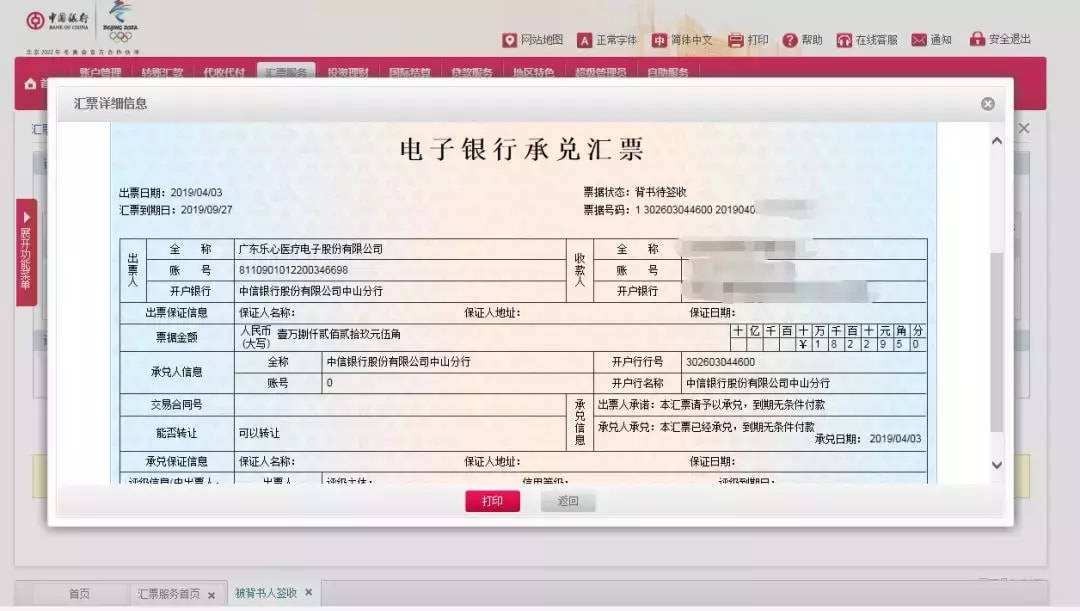

银行承兑汇票样本

银行承兑汇票样本

银行承兑汇票包买是指银行根据包买申请人(持票人)的申请,无追索权买入其持有的、由符合同业授信管理规定银行承兑的、以人民币计价的远期银行汇票的一种授信业务。

适用对象

适用于银行承兑汇票包买的公司:

1、存在改善财务状况需求的大型集团客户,尤其是各级国资委监管的大型国有企业。

2、财务制度较为严格,希望降低票据应收风险的企业,主要是大型外商投资企业。

银行承兑汇票包买的优点:

1、买方的终付款风险转由银行承担,在基础交易真实合法的基础上,银行对已支付的贴现款项无追索权。

2、卖方远期应收票据变为即期的现金收入,财务状况得到实质改善。

3、卖方资金周转率提高,便利资金周转。

一般情况下银行承兑汇票有三方:

一个是开票人,也就是申请开具承兑汇票的买家,这些出票人一般都是银行的客户,在银行有授信额度。另一个是卖家,也就是接受承兑汇票的一方,在这个过程当中,卖家的地位相对是比较被动的。再一个就是银行,这里面银行起到一个担保的作用,负责无条件承兑。在这里面,这三者的关系是,比如A跟B购买了100万的货物,因为A的资金比较紧张暂时不想用现金支付这笔货款,所以A就找到C银行,然后让C银行开出银行承兑汇票,A再将这个汇票交付给B充当货款。