电子银行承兑汇票背书是指电子银行承兑汇票背书人依法将电子票据交付被背书人的行为。电子银行承兑汇票通过电子化的手段完成票据流转,电子银行承兑汇票背书人通过网上银行、银行柜台或其他电子终端登录,录入背书申请信息(包括票据信息、背书人信息、被背书人信息),使用背书人的数字证书加盖电子签名; 电子银行承兑汇票背书背书流转,在被背书人发起回复之前,背书人和被背书人均可操作票据,背书人可撤销背书申请,被背书人可回复(签收或驳回)背书申请。此时,系统按照时间优先的原则进行处理:如背书人先撤销背书申请,则该背书申请已撤销,被背书人不能再进行背书回复操作;如被背书人先发起背书回复,则该背书申请按照被背书人的意思已签收或驳回,电子银行承兑背书人不能再撤销该背书申请。 电子银行承兑背书应当基于真实、合法的交易关系和债权债务关系,或以税收、继承、捐赠、股利分配等合法行为为基础。 电子银行承兑汇票背书必须记载下列事项: 一、背书人名称; 二、被背书人名称; 三、背书日期; 四、背书人签章。 在电子银行承兑出票人或背书人汇票上记载了“不得转让”事项的,电子商业汇票不得继续背书。票据在提示付款期后,不得进行转让背书。

电子汇票功能主要体现为提供与电子商业汇票货币给付、资金清算行为相关服务并提供纸质商业汇票登记、查询和商业汇票(含纸质、电子商业汇票)公开报价服务的综合性业务。

优势

一、加速资金周转,提高结算效率;

二、减少支付风险,保障资金;

三、突破纸票额度,“乘倍”融资效益;

四、除去流通壁垒,节省交易成本。

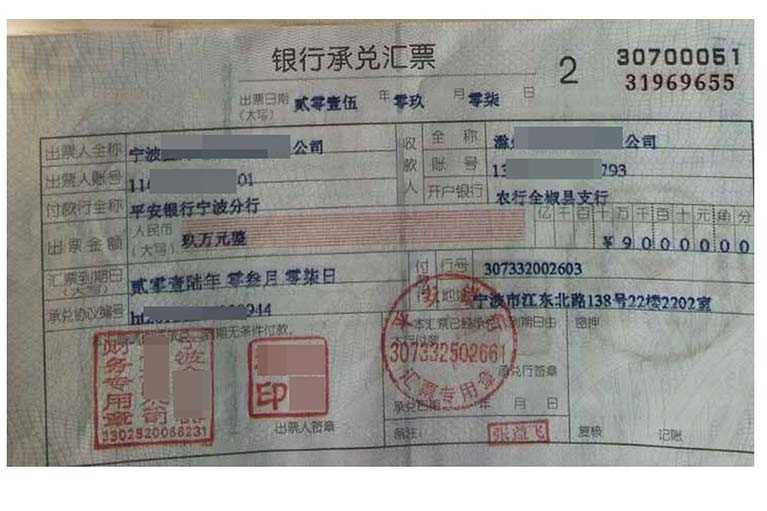

商业汇票的承兑:企业签付商业汇票,不论是商业承兑汇票还是银行承兑汇票,其到期价值即为票面价值。按照重要性原则,应付票据应按业务发生时的金额即票面价值(亦即到期价值)作为入账价值。企业取得结算凭证并签付商业汇票后,应按票面价值借记“原材料”、“应交税费”等科目,贷记“应付票据”科目。企业向银行申请承兑支付的手续费,应计入财务费用。