信用证方式有三个特点:

一是信用证是一项自足文件(self-sufficient instrument)。信用证不依附于买卖合同,银行在审单时强调的是信用证与基础贸易相分离的书面形式上的认证;

二是信用证方式是纯单据业务(pure documentary transaction)。信用证是凭单付款,不以货物为准。只要单据相符,开证行就应无条件付款;

三是开证银行负首要付款责任(primary liabilities for payment)。信用证是一种银行信用,它是银行的一种担保文件,开证银行对支付有首要付款的责任。

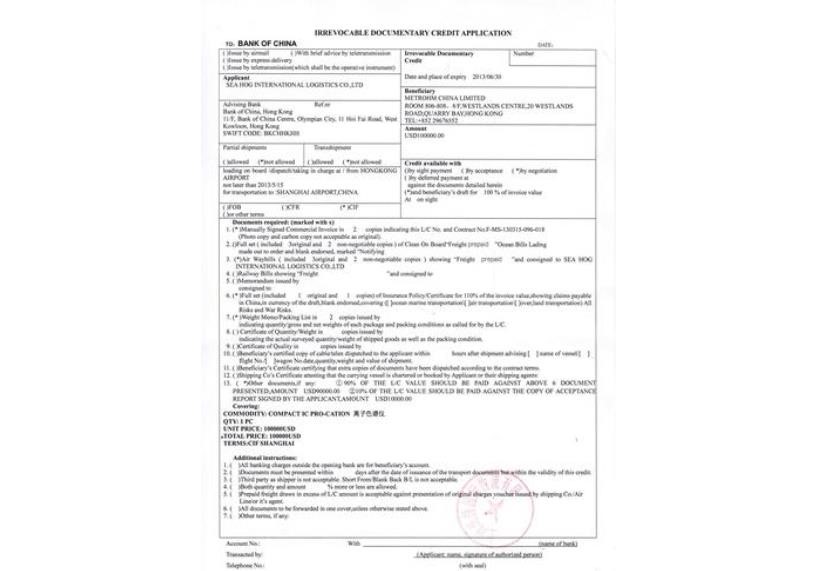

跟单信用证及光票信用证。

①跟单信用证(Documentary Credit)是凭跟单汇票或仅凭单据付款的信用证。此处的单据指代表货物所有权的单据(如海运提单等),或证明货物已交运的单据(如铁路运单、航空运单、邮包收据)。

②光票信用证(Clean Credit)是凭不随附货运单据的光票(Clean Draft)付款的信用证。银行凭光票信用证付款,也可要求受益人附交一些非货运单据,如发票、垫款清单等。

在国际贸易的货款结算中,绝大部分使用跟单信用证。

根据受益人对信用证的权利可否转让,可分为:

①可转让信用证(Transferable L/C)。指信用证的受益人(受益人)可以要求授权付款、承担延期付款责任,承兑或议付的银行(统称“转让行”),或当信用证是自由议付时,可以要求信用证中特别授权的转让银行,将信用证全部或部分转让给一个或数个受益人(第二受益人)使用的信用证。开证行在信用证中要明确注明“可转让”(transferable),且只能转让一次。

②不可转让信用证。指受益人不能将信用证的权利转让给他人的信用证。凡信用证中未注明“可转让”,即是不可转让信用证。

议付银行

指愿意买入受益人交来跟单汇票的银行。

根据信用证开证行的付款保证和受益人的请求,按信用证规定对受益人交付的跟单汇票垫款或贴现,并向信用证规定的付款行索偿的银行(又称购票行、押汇行和贴现行;一般就是通知行;有限定议付和自由议付)。

义务:严格审单;垫付或贴现跟单汇票;背批信用证;

权利:可议付也可不议付;议付后可处理(货运)单据;议付后开证行倒闭或借口拒付可向受益人追回垫款。