1.自由承兑原则。汇票的付款人可以依自己独立的意思,决定是否进行承兑,不受出票人指定其为付款人的限制。即使付款人与出票人存在一定的资金关系或依承兑协议,应为汇票进行承兑而未承兑,也只承担票据外责任。

2.完全承兑原则。我国票据法第54条规定,付款人必须在持票人提示付款的当日,足额付款。通过该条的规定,可以认为我国票据法在事实上是否认部分承兑的,付款人进行部分承兑的,应视为承兑附有条件,依票据法第43条的规定,视为拒绝承兑。这在票据法上称为完全承兑原则。

3.单纯承兑原则。我国票据法第43条规定,付款人承兑汇票,不得附有条件;承兑如果附有条件的,视为拒绝承兑,不发生承兑的效力。这在票据法上称为单纯承兑原则。

1.概念。提示承兑是指汇票的持票人,向汇票上所载的付款人出示汇票,请求其承诺付款的行为。由于提示承兑的目的仅在于请求付款人就是否承担到期付款义务加以确定,所以,对于提示人的资格一般无特别要求。

2.提示承兑的期间。

(1)对于定日付款或者出票后定期付款的汇票,持票人应当在汇票到期日前向付款人提示承兑。

(2)见票后定期付款的汇票,持票人应当自出票日起1个月内,提示承兑。

3.提示承兑的法律后果。尽管是否提示承兑是持票人的自由,但其法律后果却不同。我国票据法第40条第2款规定,汇票未按规定期限提示承兑的,持票人丧失对其前手的追索权。可见,提示承兑的效力,主要表现在追索权的保全上。

4.提示承兑的例外。见票即付的汇票无须承兑。因为该种汇票不具备信用功能,只是作为支付和汇兑的工具而存在。持票人请求付款一旦遭到拒绝,即可行使追索权。我国使用的银行汇票,均为见票即付的汇票,因而无须承兑。

商业汇票背书,是指以转让商业汇票权利或者将一定的商业汇票权利授予他人行使为目的,按照法定的事项和方式在商业汇票背面或者粘单上记载有关事项并签章的票据行为。汇票转让只能采用背书的方式,而不能仅凭单纯交付方式,否则就不产生票据转让的效力。出票人在汇票上记载“不得转让”字样的,汇票不得转让。

商业承兑汇票的作用:

1、有助于降低财务成本,丰富企业支付手段,提高资金效益。

2、有助于维护交易秩序,缓解企业间货款拖欠,活跃市场经济。

3、有助于加快资金融通,促进银行信用和企业商业信用的有机结合,缓解融资难矛盾。

4、有助于丰富票据市场工具,促进商业信用票据化,促进票据市场发展。

5、有助于促进利率市场化,完善货币政策传导机制,改善宏观金融调控。

6、有助于增强社会信用意识,建立和完善良好的信用机制,提高社会信用程度。

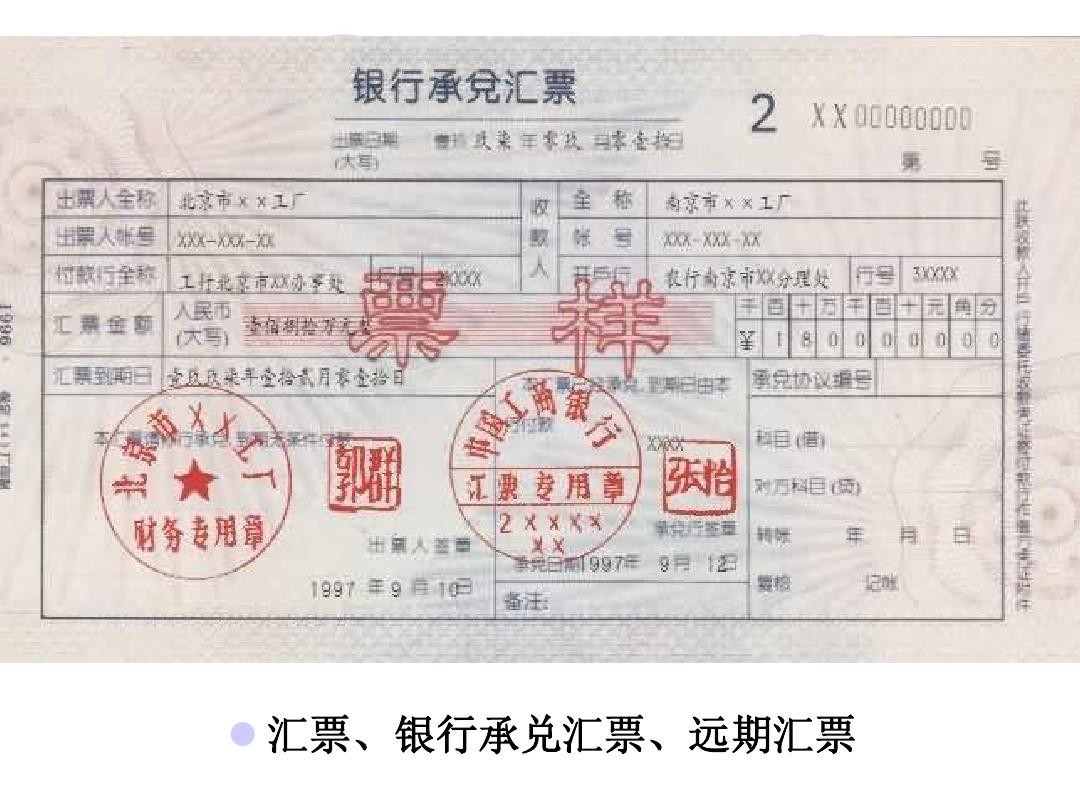

银行承兑汇票的作用:

1、手续简单,融资成本低廉。对于买方来说,利用银行承兑汇票,以有限的资本购进更多货物,限度地减少对营运资金的占用与需求,有利于扩大生产经营规模。

2、对于卖方来说,对客户提供银行承兑汇票付款方式,可以增加销售额,提高市场竞争力。

3、银行承兑汇票在有效期内可以进行银行承兑汇票贴现或背书转让,相对于贷款融资可以明显降低财务费用。